3- Traiter les anomalies comptables

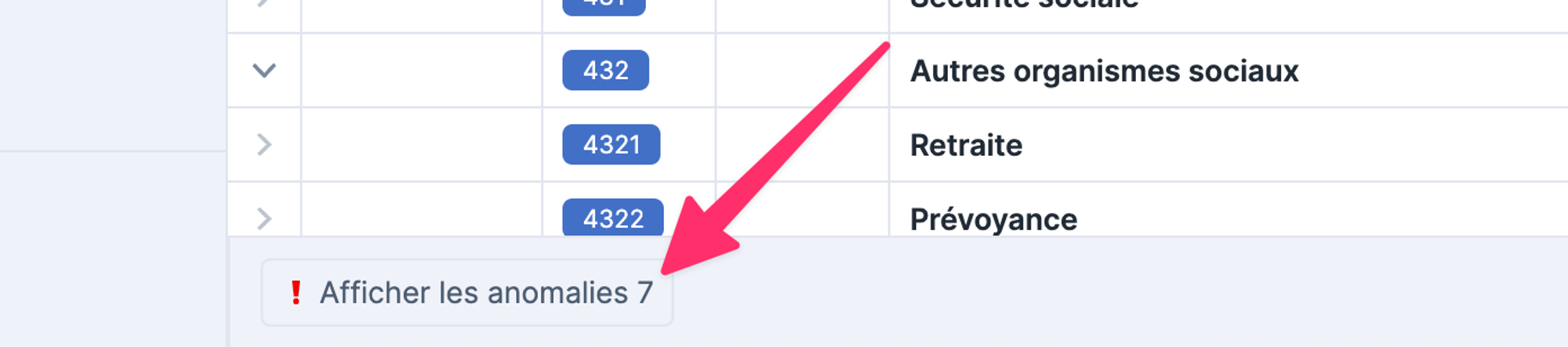

Les incohérences comptables sont automatiquement détectées et affichées sur la page du plan comptable. Pour les visualiser, il vous suffit de cliquer sur le bouton Afficher les anomalies tout en bas.

ℹ️ Avant d'effectuer votre clôture comptable, vous devez en général toujours faire les vérifications suivantes :

Tous les rapprochements bancaires sont validés sur la page Banque

Aucune écriture sur le compte 471, celui-ci étant un compte d’attente sur lequel on enregistre les mouvements dont on ignore la signification.

Toutes les factures ont été payées (solder les comptes 401, 46, 47, 48)

Les dépenses sont cohérentes lorsqu’on compare le RGDD de l’année N avec celui de l’année N-1

Les comptes Produit (7XX) du plan comptable sont cohérents avec le budget de l’exercice

Les comptes 103 (avances) sont créditeurs

Le solde des comptes 46XX (créditeurs / débiteurs divers) est égale à 0

Les fonds ALUR ont été virés sur le compte travaux (livret A)

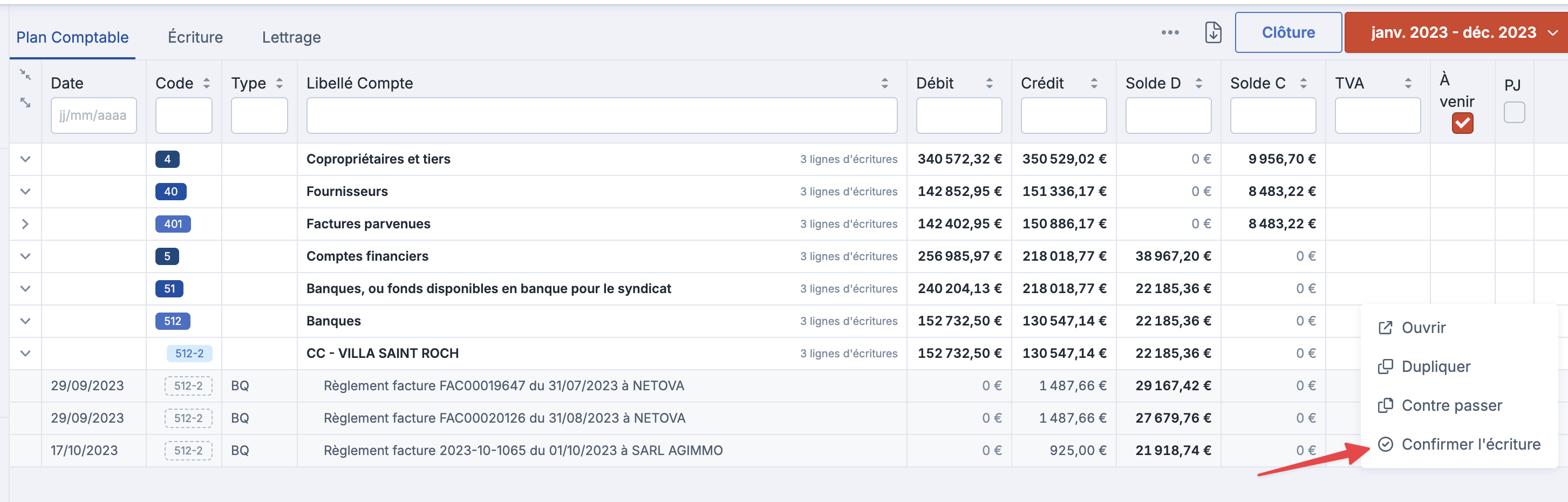

Opérations bancaires "à venir" (en attente)

Vous devez d'abord vérifier dans vos comptes bancaires si les opérations sont réellement passées en banque.

Si c'est bien le cas, vous avez la possibilité de "confirmer" une écriture de banque en attente. Allez sur le plan comptable et depuis l'onglet "Plan comptable" ou "Ecriture", cliquez sur l'option Confirmer l'écriture.

Si ce n'est pas le cas, vous pouvez les annuler pour supprimer les écritures en attente dans votre comptabilité :

Prélèvements non passés en banque

Consultez la page Prélèvements, et si des prélèvements sont toujours affichés "en cours de traitement", vous pouvez les marquer comme échoués (ce qui supprimera les écritures de règlement en comptabilité).Règlements fournisseurs

Allez sur les factures concernées pour réinitialiser le paiement : l'écriture de règlement en attente sera supprimée, la facture repassera en statut "à payer" et vous pourrez ainsi la remettre en paiement.

Anomalie | Résolution |

|---|---|

Un solde restant sur un compte copropriétaire parti | Vous devez rembourser l’ancien copropriétaire en cas de crédit, ou appeler son notaire car l’état-daté a sûrement mal été géré, pour lui rappeler de l’argent. Si c’est un copropriétaire trop ancien, voyez avec le CS pour apurer ce montant dans les charges courantes. |

Un solde restant sur un compte d’attente (471, 461, 462…) | Il n’est plus autorisé d’avoir des comptes d’attente sur une copropriété, il faut donc retrouver à quoi correspondent les montants ou les apurer. |

Un compte 103 ou 105 débiteur | Vous ne pouvez pas avoir les avances de trésorerie ou le fonds ALUR débiteurs. |

Des écritures de banque non réconciliées avec leur bonne contrepartie | La contrepartie est le compte d’attente 471. Vous pouvez changer directement en rentrant dans l’écriture, ou via la page des réconciliations bancaires. Si vous ne savez pas à quoi correspond la bonne contrepartie, mettre la contrepartie dans le compte 461/462 pour forcer la clôture. |

Une facture restante dans le module de facture à la date de l’exercice à approuver | Vérifiez que toutes les factures à codifier soient traitées par le gestionnaire. |

Les comptes 12 ou 102 ne se soldent pas. Les répartir sur les comptes 671 ou 702 | Les comptes 102 ne sont pas utilisés. |

Le solde du compte est créditeur | Comptes 401/43/44 → toutes les factures n’ont pas été payées donc il faut auditer le compte. |

Le solde du compte n’est pas nul | Le compte sélectionné n’est pas égal à 0, cliquez sur l’écriture et corrigez votre écriture. |

Le solde du compte travaux n'est pas nul | Votre compte 102 ou 12 présente un solde, il faut l’analyser et imputer les dépenses en 671 et les produits en 702. Le compte 12 doit seulement être utilisé dans le cadre des écritures d’inventaire. |

L’écriture est postérieure au départ d'un copropriétaire | Une écriture comptable a été passée sur le compte d’un copropriétaire mais celui-ci ne fais plus partie de la copropriété, car une mutation a eu lieu depuis. Il faut analyser le compte et imputer l’écriture au nouvel acquéreur. |

L'écriture est au statut 'À venir' depuis plus de 15 jours | C’est une écriture qui aurait dû être passée en banque mais qui n’est pas réellement passée. Exemple : un chèque encaissé sur le logiciel mais jamais passé en banque. Trouver la raison pour laquelle l’écriture n’est pas passée en banque, puis régulariser l’écriture. |

Le compte comptable est un compte parent mais possède des écritures | Cela signifie que vous avez créé un compte comptable avec le même libellé que le compte comptable racine → Exemple (461 : débiteurs divers), vous avez créé un 461 avec le même libellé débiteur divers. |

Le compte comptable est invalide car aucun fournisseur ne lui est attaché | Bug technique |

Le compte comptable est invalide car aucun copropriétaire ne lui est attaché | Bug technique |

Le compte comptable est invalide car aucune clé de répartition ne lui est attaché | Bug technique |

Le compte comptable est invalide car aucun compte bancaire ne lui est attaché | Bug technique |

Le compte comptable est invalide car aucun employé ne lui est attaché | Bug technique |

Le compte comptable est invalide car aucun travaux ne lui est attaché | Bug technique |

Le compte comptable est invalide mais l'erreur n'a pas été identifié, veuillez voir avec un développeur | Bug technique |

Le compte XX est réservé au fournisseur standard | Cette anomalie survient surtout pour les copropriété où il y a des gardiens ou employé immeubles. Pour une parfaite homogénéité, les comptes 431, 4321, 4322, 4322 ont un compte fournisseur réservé. |

Le compte travaux est approuvé, le compte doit être soldé | Lorsque vous approuvez un travaux sur Lobby, le compte doit être égal à 0. |

Le copropriétaire est parti le XX/XX/XXXX et le solde du compte n'est pas nul | Vous devez rembourser l’ancien copropriétaire en cas de crédit, ou appeler son notaire car l’état-daté a sûrement mal été géré, pour lui rappeler de l’argent. Si c’est un copropriétaire trop ancien, voyez avec le CS pour apurer ce montant dans les charges courantes. |